반응형

자영업 붕괴와 부동산 시장의 악순환 — 지금이 전환의 분기점이다

최근 두 달 사이 자영업자 수가 20만 명 넘게 줄어든 결과, 2025년 1월 기준 자영업자는 약 550만 명 수준으로 감소했다.

이 수치는 과거 IMF 위기 당시 수준과도 맞먹는 규모다.

이 하락세의 배경에는 단순한 경기 둔화가 아니다. 자영업자들이 짊어지고 있는 부채 부담, 매출 감소, 비용 상승 압박이 한꺼번에 작동하며 생존 자체가 위협받는 구조다.

1. 자영업자 1인당 평균 부채 약 1억 9천만 원 — 구조적 취약성의 실체

사업자 대출 규모만 해도 715조 9,000억 원에 이르며 가게 대출·임대보증금 등을 포함하면 자영업자 1인당 평균 약 1억 9,000만 원 수준의 빚을 지고 있다는 분석이 나온다.

이 상태에서 고금리 부담과 원리금 상환 압박이 가중되면서, 회복 여력이 없는 자영업자부터 직격탄을 맞고 있다.

2. 매출은 빠르게 줄어드는데 비용은 멈추지 않는다

- 내수 침체 + 소비 위축 → 외식·카페 업종 타격 특히 심각

- 원자재·부자재비 상승 및 임대료 인상, 인건비 압력이 이중삼중으로 경영 부담으로 작용

- 통계로 보면, 외식업 중 카페 매출은 3분기 대비 9.5% 하락했으며, 매일 약 34개 카페가 문 닫고 있다.

평균 영업 기간도 2.9년에 불과하다는 조사도 있다.

이런 흐름은 단순한 일시 충격이 아니라, 소비 패턴 변화와 플랫폼 경쟁, 비용 구조 변화가 뒤섞인 전환기의 충격이다.

3. 폐업 급증 그리고 필연적 구조 재편

자영업자 감소는 폐업 급증과 연결된다. 특히 창업 진입 문턱이 낮은 카페나 프랜차이즈 중심 업종에서 문 닫는 경우가 많다.

많은 자영업자는 전략 없이 사업을 시작했거나, 자본 여력이 약한 상태였다. 위기 국면에서 살아남지 못하는 구조가 반복되고 있다.

한편 연령대별 자영업자 구조 변화도 주목된다. 생계형 고령 자영업자 비중이 늘고 있고 경쟁 강도가 높은 업종에 몰리는 경향이 지속되고 있다.

4. 정부·금융권의 지원책과 그 한계

정부와 금융권은 기존 대출 상환 유예, 이자 감면, 보증 대출 지원 등을 내놓고 있다. 다만 이미 제2금융권을 이용 중인 자영업자는 지원 대상에서 제외될 가능성이 크다.

이런 지원은 표면적으로는 ‘숨통’을 틔워준다. 그러나 본질적 구조 변화 없이 그저 연명하는 수준일 뿐이라는 비판도 많다.

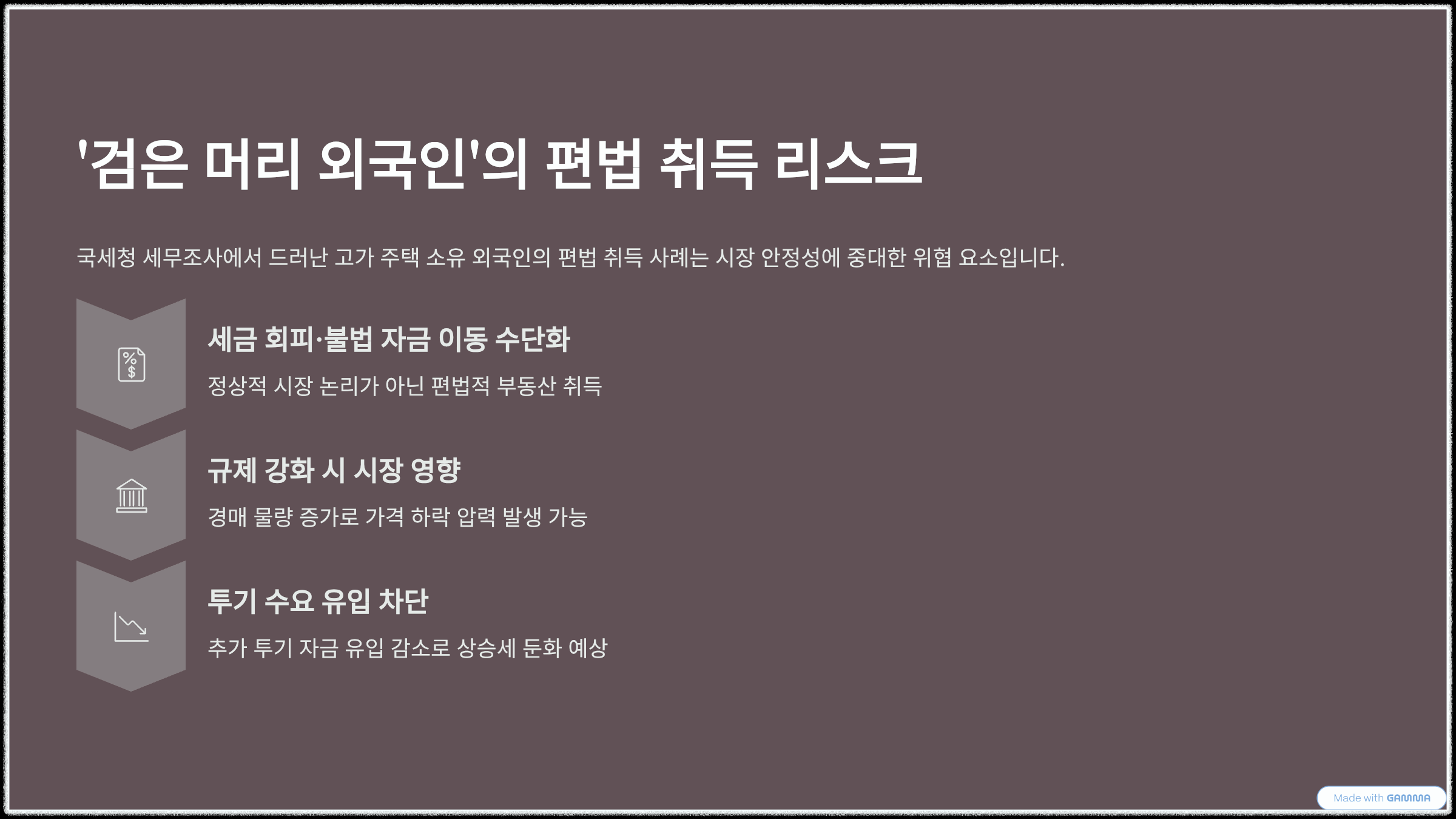

5. 부동산 과열과 미분양 할인 경쟁 — 균열 조짐

경제 침체 국면에서 부동산도 안전지대가 아니다.

정부가 발표한 공급 대책(예: 97대책)은 겉보기엔 대규모 공급을 내세우지만, 실질적 모수 증가는 없다. 기존 예정 물량 재배치, 상품성 변경 수준이라는 지적이 많다.

특히 LH 직접공급 전환은 민간 분양 수요와 괴리가 있으며, 도급단가 제약 등으로 품질 저하 우려가 제기된다.

신도시의 자족 기능 약화, 교통 대책 미비 등도 복합 변수로 작용한다.

발표 직후엔 ‘규제 전 선매수’ 움직임이 포착되며 단기 과열, 외지인 매수 증가가 나타나기도 했다.

한편 미분양 아파트 할인 경쟁은 지방 중심으로 심화되고 있는 현실이다. 예를 들어 대구에서는 다음과 같은 사례가 언론에 포착되었다

- “대구에서 1억 원 이상 할인”이라는 파격 조건이 등장한 단지

- 동구 ‘안심호반써밋 이스텔라’는 준공 후 미분양을 해소하기 위해 잔금 유예 5년, 선납 할인 등을 제안

- 현재 대구의 미분양 단지 58개 중 절반 이상이 할인 분양 경쟁에 뛰어든 것으로 보이며 수성구 한 단지는 분양가의 10% 할인 + 계약축하금 9,000만 원 조건을 제시하기도 했다.

- 특히 분양권 거래에선 마이너스 프리미엄(분양가보다 낮게 거래됨) 현상까지 보고된다.

이런 할인 흐름은 단순한 판촉 전략이 아니라 수요 실종과 시장 신뢰 붕괴의 신호탄이다.

6. 시장 괴리, 허위 고가 거래, 체감과 통계의 불일치

언론을 도배하는 ‘고가 아파트 거래’ 사례는 실제 시장 흐름을 왜곡할 가능성이 크다.

예컨대 “‘레미안 원베일리 국민평형 평당 1억 거래’” 보도는 허위 또는 조작된 거래였음이 뒤늦게 밝혀졌다.

즉, 언론 보도가 강조한 가격은 실제 시장에서는 통용되지 않았고, 실제 매물가는 더 낮았다.

이런 사례는 시장 신뢰를 훼손하고 매수 심리를 위축시키는 요인이 된다.

실제 현장에선 “싸게 내놔도 사는 사람 없음”이라는 증언이 적지 않다. 가격을 낮춰도 매수 대기세가 강해지고 있으며, 기대 하락 심리가 확산되고 있다.

7. 전망 : 중저가 아파트 중심 하방 위험 우세

향후 부동산 시장은 단기 과열과 중장기 하락 압력이 병존할 가능성이 높다.

특히 중저가 주택이 조정 폭이 클 가능성이 유력하다.

고가 브랜드 아파트는 신뢰 기반이 어느 정도 있으나, 질 낮은 공급이나 임대 전환 물량 등은 공실 리스크를 동반할 수 있다.

또한 지역별·상품별 양극화가 심화될 것이다. 입지 유리하고 브랜드 강한 단지는 선방할 수 있으나, 외곽·저품질 단지는 취약할 수밖에 없다.

요약 정리 및 블로그 독자를 위한 시사점

주제핵심 요약

| 자영업자 감소 | 최근 2개월간 20만 명 이상 감소, 전체 자영업자 550만 명 수준 |

| 부채 구조 | 1인당 평균 1억 9,000만 원 수준의 빚 부담 |

| 비용 vs 매출 | 비용은 상승, 매출은 급감하는 ‘이중고’ |

| 폐업 급증 | 특히 카페·외식업 중심으로 폐업 속출 |

| 지원의 한계 | 금융권 지원 있어도 실질적 효과 미미할 가능성 높음 |

| 부동산 할인 경쟁 | 대구 등 지방 중심으로 파격 분양가 할인 현상 |

| 시장 괴리 | 언론 보도와 실제 시장 흐름의 괴리 존재 |

| 하방 압력 | 중저가 아파트 중심으로 가격 조정 가능성이 유력 |

320x100

반응형